Maandupdate NN Dynamic Mix: Hogere inflatie zorgt voor nog meer onrust

Terugblik

Wie in juni hoopte op een beter beleggerssentiment, kwam bedrogen uit. De onrustwekkend hoge inflatie en het agressief ingrijpen van centrale banken bleven beleggers zorgen baren. Door tegenvallend economisch nieuws en oplopende spanningen met Rusland nam bovendien de vrees voor een recessie toe. Aandelen, vastgoed en risico-volle obligaties kregen door dit alles opnieuw klappen. Ook grondstoffen kwamen echter onder druk door zorgen over de groeivooruitzichten. Hierdoor konden staatsobligaties in de tweede helft van de maand een deel van de verliezen goedmaken.

De inflatiecijfers waren teleurstellend. Enerzijds kwamen ze opnieuw hoger uit dan verwacht. Dit gold begin juni al voor de consumentenprijzen in de eurozone (+8,1% op jaarbasis) en de VS (+8,6%). Begin juli steeg de inflatie in de eurozone echter tot recordhoogte (8,6% op jaarbasis). Anderzijds lijkt de inflatie ook te verbreden van goederen naar diensten en kan deze dus hardnekkiger blijken dan gedacht. Centrale banken reageren heftig en zien zich genoodzaakt om de inflatie met forse verhogingen van hun beleidsrentes in te dammen. Er leek zelfs sprake van paniek bij de Amerikaanse centrale bank, die de basisrente te elfder ure met 0,75 procentpunt optrok in plaats van de aangekondigde 0,5 procentpunt. Ook de Zwitserse en Australische centrale banken verhoogden de rente ster-ker dan verwacht. De ECB kondigde het eind van haar opkoopprogramma aan, samen met rentestappen in juli (+0,25 procentpunt) en september (waarschijnlijk +0,5 procentpunt). Daarna zijn er nog meer renteverhogingen van de ECB mogelijk.

Ook rond de oorlog in Oekraïne was het nieuws weinig opbeurend. De Russen rukken verder op in de Donbas, terwijl ook de spanningen met het Westen verder oplopen. Als reactie op het geplande NAVO-lidmaatschap van Zweden en Finland en de EU-kandidatuur van Oekraïne en Moldavië schroefden de Russen de gasleveringen aan Europa sterk terug. Hierop activeerde Duitsland de alarmfase van het noodplan voor gasbevoorrading; dit is de laatste stap voor het land moet rantsoeneren.

Ten slotte kwamen er meer signalen dat de economische groei verder afkoelt. De hoge inflatie en continue geopoli-tieke spanningen drukken het vertrouwen van consumenten en ondernemers. De daling van het consumentenver-trouwen is wel meer uitgesproken dan die van het ondernemersvertrouwen. Waar het vertrouwen onder Ameri-kaanse consumenten is teruggevallen tot de niveaus die we aan het begin van de coronapandemie zagen, wijst het ondernemersvertrouwen (zowel voor de Amerikaanse industrie als de dienstensector) nog op een lichte groei.

Vooruitblik

De wereldeconomie moest in het tweede kwartaal afrekenen met een vertragende groei als gevolg van nieuwe aanbodschokken door lockdowns in China en de oorlog in Oekraïne. Stijgende grondstoffenprijzen en knelpunten in de toeleveringsketen stuwden de inflatie naar het hoogste peil van de afgelopen decennia. Deze ongekende inflatiespurt zet in de komende kwartalen een immense rem op de reële koopkracht van consumenten en mogelijk ook op de winstmarges van bedrijven. Ook is het financiële klimaat in de eerste jaarhelft sterk verkrapt door de ommezwaai in het monetaire beleid en de forse correctie op de financiële markten. Dit alles had de wereldecono-mie al in een recessie kunnen duwen, ware het niet dat de private sector nog erg veerkrachtig is. De balansen van huishoudens zijn over het algemeen gezond dankzij de grote spaaroverschotten van de afgelopen jaren. Ondertus-sen zijn de bedrijfswinsten sterk hersteld van de coronaklap en lijken bedrijven over het algemeen niet al te veel schulden te hebben.

De economische vooruitzichten voor de tweede helft van 2022 hangen sterk af van de vraag of de veerkracht van de private sector standhoudt. Als de schokken in de komende maanden afnemen, is er nog een behoorlijke kans dat de groei in de westerse economieën weer zal versnellen. Maar als de intensiteit van de schokken aanhoudt of toeneemt, willen consumenten en bedrijven dit wellicht niet meer opvangen. De groei van de consumentenuitga-ven zal dan vertragen en bedrijven zullen bezuinigen op personeel en investeringen. Dit zal dan leiden tot een negatieve spiraal. Waar het omslagpunt in het vertrouwen precies ligt, is bijna niet in te schatten. Zeker omdat het vertrouwen van de private sector onderhevig kan zijn aan grote, plotselinge veranderingen die zichzelf vaak nog versterken.

Ten slotte zal ook het beleid van centrale banken een cruciale rol spelen. De centrale banken in de westerse lan-den hebben aangegeven dat ze hun monetaire beleid ondanks tekenen van een vertragende groei in een fors tem-po willen blijven verkrappen zolang de inflatie hoog blijft. Ze vrezen dat een inflatie die langdurig boven de 2% ligt, zal leiden tot verhoogde inflatieverwachtingen. Zo’n verzekering tegen opwaartse inflatierisico’s vergroot de kans op een recessie. In Europa lijkt het recessierisico het grootst, aangezien de regio relatief veel last heeft van de stij-gende energieprijzen.

Onder deze omstandigheden is het opvallend dat de consensusverwachtingen voor de bedrijfswinsten nog niet zijn verlaagd. Dit kan de volgende dominosteen zijn die omvalt. Beleggers zullen de bedrijfsresultaten in de komende maanden dus met argusogen volgen. Daarnaast zal het marktsentiment de speelbal blijven van de ontwikkeling van de inflatie, de geopolitieke situatie, het monetaire beleid, de ontwikkelingen in China en de mate van de nakende groeivertraging. Totdat we meer duidelijkheid hebben, kunnen we krachtige aandelenrally’s zien, maar deze lijken niet houdbaar zolang de inflatie-/groeivooruitzichten niet verbeteren.

| Aandelen | Vastrentende waarden |

| We zijn de maand geëindigd met een onderweging in aandelen. | We hebben een onderwogen duratiepositionering (rentegevoeligheid). Hierbij hebben we onderwogen posities in de Amerikaanse en Duitse rente en een overwogen positie in de Japanse rente. |

| Op regioniveau hebben we een voorkeur voor Noord-Amerika boven Europa, omdat Europa kwets-baarder is door de energieafhankelijkheid. | Voor de risicovollere obligaties zijn we neutraal. Binnen deze categorie hebben we een lichte voor-keur voor de meest kredietwaardige bedrijfsobliga-ties (investment grade). |

| Op sectorniveau zijn we overwogen in de industrie versus onderwogen in telecom. | Voor obligaties van opkomende markten zijn we neutraal. |

Fondsbeschrijving

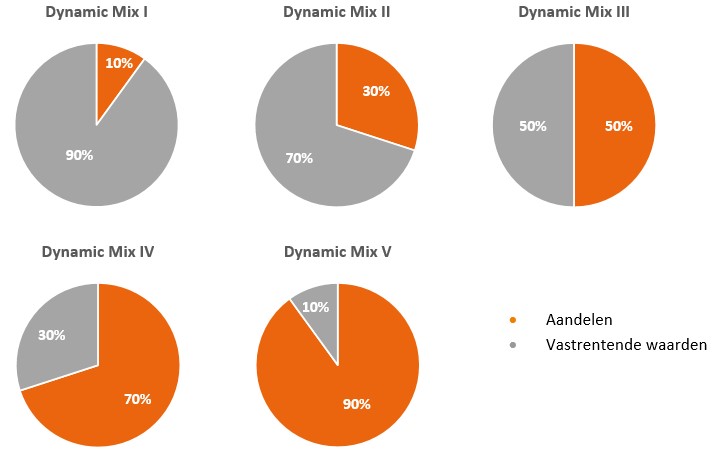

De Dynamic Mix-fondsen beleggen vooral in gespreide portefeuilles van internationale aandelen- en vastrentende fondsen (fondsen die beleggen in aandelen of vastrentende instrumenten) en in vastrentende instrumenten. De fondsen zijn er in vijf verschillende beleggingsprofielen, van zeer defensief (strategische verdeling van 90% vast-rentende waarden en 10% aandelen) tot zeer offensief (strategische verdeling van 10% vastrentende waarden en 90% aandelen). De fondsen hebben tot doel beter te presteren dan de samengestelde vergelijkingsmaatstaf, die bestaat uit de Bloomberg Barclays Euro Aggregate-index voor de strategische allocatie aan vastrentende waarden en de MSCI All Country World Net-index voor de strategische allocatie aan aandelen. De fondsen proberen deze doelstelling vooral te bereiken door beslissingen te nemen over de verhouding tussen beleggingscategorieën en de selectie van individuele beleggingen. Voor meer informatie over de Dynamic Mix-fondsen (zoals het beleggingsbe-leid en de risico's verbonden aan dit product) verwijzen we u naar de fondsdetailpagina: NN Dynamic Mix I, NN Dynamic Mix II, NN Dynamic Mix III, NN Dynamic Mix IV en NN Dynamic Mix V.

Disclaimer

Deze publicitaire mededeling is uitsluitend opgesteld ter informatie en is geen aanbod noch een uitnodiging om effecten of een ander beleggingsproduct te kopen of verkopen of om deel te nemen in een handelsstrategie noch het verlenen van een beleggingsdienst noch beleggingsresearch. Hoewel de inhoud van dit document met de meeste zorg is samengesteld en is gebaseerd op betrouwbare informatiebronnen, wordt er geen enkele uitdrukke-lijke of impliciete garantie of verklaring gegeven omtrent de juistheid of volledigheid van de informatie. De informa-tie in deze publicitaire mededeling kan zonder voorafgaande kennisgeving worden gewijzigd. NN Investment Part-ners B.V., NN Investment Partners Holdings N.V., noch enig andere vennootschap binnen haar eigendomsstructuur, noch een van haar bestuurders of werknemers aanvaarden enige aansprakelijkheid of verantwoordelijkheid met betrekking tot de hierin opgenomen informatie. Het gebruik van de informatie in deze publicitaire mededeling is op eigen risico. Het is niet toegestaan dit document te vermenigvuldigen, reproduceren, distribueren, verspreiden of tegen vergoeding beschikbaar te stellen aan derden, zonder de voorafgaande uitdrukkelijke, schriftelijke, toe-stemming van NN Investment Partners B.V. NN Investment Partners B.V. is de beheerder van de in Nederland geves-tigde NN Investment Partners fondsen en in die hoedanigheid in het bezit van vergunningen van de Autoriteit Fi-nanciële Markten (AFM) op grond van de Wet op het Financieel Toezicht. Het fonds is geregistreerd bij de AFM. Het prospectus, het supplement en de Essentiële Beleggersinformatie (EBI) (indien van toepassing), informatie over duurzaamheidsaspecten van het fonds (zoals de SFDR-classificatie), en andere wettelijke verplichte documenten inzake het fonds (met daarin informatie over het fonds, de kosten en de risico’s) zijn beschikbaar op www.nnip.com (sectie Documenten) in de relevante talen van de landen waar het fonds is geregistreerd danwel genotificeerd voor marketing-doeleinden. NN Investment Partners B.V. kan beslissen de regelingen voor de verhandeling van zijn fond-sen stop te zetten overeenkomstig artikel 93 bis van Richtlijn 2009/65/EG en artikel 32 bis van Richtlijn 2011/61/EU zoals geïmplementeerd in artikelen 2:121ca en 2:124.0a Wft. Informatie over rechten van beleggers en informatie over de mechanismen voor collectief verhaal zijn beschikbaar op www.nnip.com (sectie Beleid). Beleggen brengt risico’s met zich mee. Loop geen onnodig risico: raadpleeg het prospectus, het supplement en de EBI voordat u belegt. Bij de beslissing om te beleggen in een fonds moet rekening gehouden worden met alle kenmerken en doelstellingen van het fonds, zoals beschreven in het prospectus. De gepromote belegging heeft betrekking op de aankoop van rechten van deelneming of aandelen in het fonds, en niet op de aankoop van activa waarin het fonds belegt. De waarde van uw belegging kan fluctueren. Rendementen kunnen toe- of afnemen door valuta- en wissel-koersschommelingen. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Deze publicitai-re mededeling is niet bestemd voor US Persons als gedefinieerd in Rule 902 van Regulation S van de United States Securities Act of 1933, en mag niet gebruikt worden voor het werven van investeringen of inschrijven op effecten in landen waar dit niet is toegestaan door de lokale toezichthouder of wet- en regelgeving. Op deze disclaimer is Nederlands recht van toepassing.

Wanneer beleggen?

Heeft u een vermogen of klein bedrag per maand beschikbaar en wilt u dit laten groeien? Dan kan beleggen iets voor u zijn. Bij FitVermogen.nl kan het al vanaf € 25,- en tegen lage kosten.

NL

NL EN

EN