Column: Het ligt niet aan mij!

Beleggers die grote winsten boeken kloppen zichzelf graag op de schouders, maar zo gauw er verlies wordt gedraaid, wijst men maar al te snel naar de ongunstige marktomgeving en pech. Dit gedrag noemt men in de psychologische wetenschap ook wel de ‘self-serving’ of ‘zelf attributie’ bias. Dit houdt in dat wij als mensen de natuurlijke neiging hebben om successen toe te wijzen aan persoonlijke vaardigheden en daartegenover negatieve uitkomsten toewijzen aan factoren van buitenaf. Wat is nu de impact van deze bias op onze beleggingsbeslissingen?

De self-serving bias impliceert dat wij vaak de neiging hebben om onze verantwoordelijkheid te nemen voor positieve uitkomsten, maar niet de verantwoordelijkheid willen nemen voor negatieve uitkomsten. Wij hebben de neiging positieve uitkomsten toe te dichten aan persoonsgebonden factoren, zoals onze vaardigheden, eigenschappen en overige inspanningen. Negatieve uitkomsten daarentegen neigen we vaak toe te schrijven aan externe factoren, zoals wel/niet ondernomen activiteiten van anderen, pech, (weers-) omstandigheden of de stand van de economie.

Dit gedrag komt men in vele contexten van ons dagelijks leven tegen. Zo hebben werknemers vaak de neiging promoties toe te kennen aan hun harde werken en exceptionele vaardigheden, terwijl afwijzing van promoties aan ‘oneerlijke’ bazen wordt toegemeten. Ook ontslag kennen we vaak toe aan factoren als de economie of zinloos gedrag van een leidinggevende. In de sportwereld zien we dit gedrag ook terug. Atleten nemen bijvoorbeeld vaker persoonlijk de verantwoordelijkheid voor hun goede prestaties, maar doen dit niet als het even minder gaat. En in ons rijgedrag hebben we de neiging ongelukken toe te wijzen aan externe factoren, zoals het weer, de conditie van de auto of weg en de slechte rijvaardigheden van andere bestuurders. Daarentegen kennen we positief rijgedrag toe aan onze alerte houding op de weg en onze bekwaamheid in het verkeer.

In de financiële sector gaat dit er niet heel anders aan toe. Hier kennen we goede prestaties toe aan onze beleggingsvaardigheden en tegenvallende prestaties aan de markten en factoren buiten onze controle. Recent onderzoek van Arvid Hoffmann en Thomas Post (2014) van de Universiteit van Maastricht, toont zulk gedrag aan onder een groep Nederlandse beleggers. Zij hebben aan een groep beleggers, die gemiddeld meer dan €50.000 belegden, grofweg de volgende statement voorgelegd over een periode van 3 maanden;

“De recente prestaties van uw beleggingsportefeuille geven een accurate afspiegeling van uw beleggingsvaardigheden.

Geef aan in hoeverre u het hiermee eens bent op een schaal van 1 (volledig mee oneens) tot 7 (volledig mee eens).”

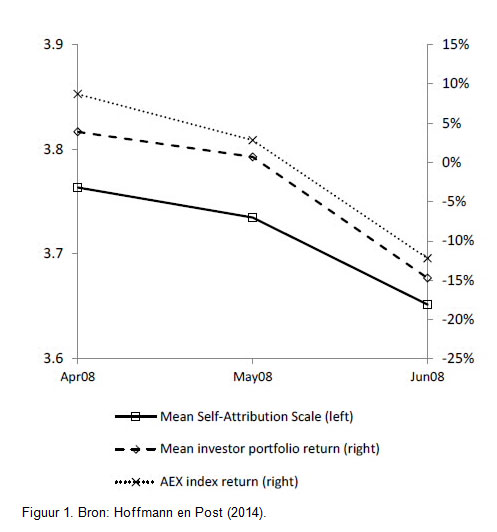

De lage scores geven aan dat beleggers in feite geen verantwoordelijkheid nemen voor hun recente beleggingsprestaties. Figuur 1. laat de gemiddelde score op deze vraag zien (ononderbroken lijn) afgezet tegen de gemiddelde prestaties (in rendementen) van hun portefeuilles (de gestreepte lijn) of van de AEX (de gestippelde lijn).

Het blijkt dat men het gemiddeld vaker oneens is met deze statement in de maanden dat men een lager rendement realiseerde (voor een gedegen statische onderbouwing zie het onderzoek van Hoffmann en Post). Verder blijken beleggers met de top 50% prestaties over een maand, het vaker met deze statement eens te zijn dan beleggers met de onderste 50% prestaties. Kortom, als deze beleggers slechter presteren menen ze dat hun prestaties minder goed overeenkomen met hun beleggingsvaardigheden. Anders gezegd, goede prestaties worden eerder aan onze beleggingsvaardigheden toegekend, terwijl slechte met andere factoren worden geassocieerd; de self-serving bias.

Waarom zijn we onderhevig aan deze self-serving bias?

Psychologisch onderzoek geeft verschillende oorzaken aan. Zo is de self-serving bias gunstig voor ons zelfbeeld, wat vaak onbewust leidt tot de neiging om ‘self-serving’ te zijn. Wij zijn er als mensen van overtuigd dat gewenste uitkomsten komen door hoe goed wij zijn, wat ons zelfbeeld versterkt. Daarentegen zouden ongewenste uitkomsten ons zelfbeeld verslechteren, dit proberen we dus onbewust te vermijden.

Een consequentie hiervan, is dat mensen die een negatief zelfbeeld hebben, minder gevoelig blijken te zijn voor de self-serving bias dan mensen met een positief zelfbeeld. Interessant is dat de self-serving bias cultuur gedreven blijkt; mensen uit Westerse culturen laten een grotere self-serving bias zien dan mensen uit Oosterse culturen. Daar staat tegenover dat mensen uit Oosterse culturen vaak een zogenaamde groepsattributie bias laten zien. Dit houdt in dat men groepssuccessen toekent aan iets van de groep (zoals ‘we werken echt goed samen’) en het falen van een groep toekent aan factoren van buiten de groep (zoals ‘het was onmogelijk voor ons om de deadlines te halen’).

Een andere oorzaak voor de self-serving bias is dat het helpt onze impressies te managen. We willen liever niet als incapabel of incompetent worden gezien door anderen en wijzen daarom liever negatieve uitkomsten toe aan externe factoren buiten onze controle. Daarbij lijken vrouwen minder onderhevig te zijn aan de self-serving bias dan mannen. In situaties waarin vrouwen positievere verwachtingen hebben van hun prestaties dan mannen, ervaren ze een sterkere self-serving bias.

Wat zijn de consequenties voor beleggers van deze ‘self-serving’ bias?

Het systematisch toewijzen van succes aan onze vaardigheden en het toewijzen ongunstige uitkomsten aan factoren buiten onze controle, leidt onder andere tot een groter vertrouwen in ons kunnen. Een valkuil hiervan is dat we mogelijk te optimistisch worden en teveel vertrouwen krijgen in ons kunnen. Dit noemt men in de psychologische literatuur ook wel ‘overconfidence’, welke leidt tot bijvoorbeeld het onderschatten en daarmee het nemen van te grote risico’s en het excessief handelen. Daarnaast leidt de self-serving bias ertoe dat we de uitkomsten van situaties vertekend inschatten en daarmee dus moeilijker van onze fouten leren. Dit is een van de redenen waarom het overkomen van verschillende gedragsvalkuilen zo moeilijk is. Het is raadzaam bewust te zijn van het effect dat deze bias op de gemoedstoestand en besluitvormingsprocessen heeft, vooral in situaties die belangrijk zijn en waar positieve uitkomsten worden verwacht (dan is de self-serving bias vaak sterker!). ‘Een gewaarschuwd mens telt voor twee’.

Wat nu?

Om deze valkuilen te omzeilen is het uiteraard mogelijk om uw vermogen te laten beheren door professionals. Op FitVermogen kunt u kiezen uit verschillende ‘gemaksfondsen’. Deze beleggingsfondsen worden beheerd volgens een door u gekozen risicoprofiel. Deze ‘gemaksfondsen’ kunt u hier vinden.Bent u overtuigd van uw beleggingskennis, dan is het ook mogelijk zelf een portefeuille samen te stellen op FitVermogen. Klik hier om een overzicht te krijgen van alle fondsen die u via FitVermogen kunt aankopen, van aandelenfondsen tot obligatiefondsen, voor elk wat wils.

Disclaimer:

De informatie in dit document is uitsluitend opgesteld ter informatie en is geen aanbod noch een uitnodiging om effecten of een beleggingsinstrument te kopen of verkopen of om deel te nemen in een handelsstrategie. Beleggers zouden zelf advies moeten vragen indien ze twijfelen over de geschiktheid van een belegging. Hoewel de inhoud van dit document met de meeste zorg is samengesteld en gebaseerd is op betrouwbare informatiebronnen, wordt er geen enkele uitdrukkelijke of impliciete garantie of verklaring gegeven omtrent de juistheid of volledigheid van de informatie. De informatie en mogelijke aanbevelingen in dit document kunnen zonder voorafgaande kennisgeving worden gewijzigd. ING Asset Management B.V., noch enig andere vennootschap of onderdeel dat behoort tot de NN Group dan wel de ING Groep, noch een van haar functionarissen, haar directeuren of werknemers aanvaarden enige aansprakelijkheid of verantwoordelijkheid met betrekking tot de hierin opgenomen informatie of mogelijke aanbevelingen. Het is niet toegestaan dit document te vermenigvuldigen, door te sturen, te distribueren, te verspreiden of tegen vergoeding beschikbaar te stellen aan derden, zonder de voorafgaande uitdrukkelijke, schriftelijke, toestemming. De waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Voor gedetailleerde informatie over de genoemde fondsen verwijzen wij u naar het prospectus en het daarbij behorende supplement. Voor deze fondsen is tevens de Essentiële Beleggersinformatie opgesteld met informatie over het product, de kosten en de risico’s. Loop geen onnodig risico. Lees het prospectus en de Essentiële Beleggersinformatie voordat u belegt. Beleggen brengt risico’s met zich mee. De waarde van uw beleggingen is mede afhankelijk van de ontwikkelingen op de financiële markten. Daarnaast kent ieder fonds zijn eigen specifieke risico’s. Kijk voor de fondsspecifieke kosten en risico’s in het prospectus. Het prospectus, het supplement en de Essentiële Beleggersinformatie zijn verkrijgbaar via www.ingim.nl. De genoemde Luxemburgse fondsen zijn een subfonds van een SICAV, gevestigd te Luxemburg. Deze SICAV beschikt over een vergunning van de Commission de Surveillance du Secteur Financier (CSSF) te Luxemburg. Zowel het subfonds als de SICAV zijn geregistreerd bij de CSSF. ING Fund Management B.V. is de beheerder van alle in Nederland gevestigde ING beleggingsfondsen en in die hoedanigheid in het bezit van een vergunning van de Autoriteit Financiële Markten op grond van de Wet op het financieel toezicht. De genoemde fondsen zijn geregistreerd bij de Autoriteit Financiële Markten te Amsterdam. Dit document is niet bestemd voor burgers van de Verenigde Staten en is uitsluitend bestemd voor personen die gevestigd zijn in jurisdicties waar de betreffende aandelenklassen/(sub)fondsen voor distributie zijn toegelaten of waar een dergelijke toestemming niet vereist is. Op deze disclaimer is Nederlands recht van toepassing.

Wanneer beleggen?

Heeft u een vermogen of klein bedrag per maand beschikbaar en wilt u dit laten groeien? Dan kan beleggen iets voor u zijn. Bij FitVermogen.nl kan het al vanaf € 25,- en tegen lage kosten.

Meest gelezen nieuwsberichten

-

16 juli 2024

Dynamic Mix kwartaalupdate: Wereldwijde aandelen zetten hun opmars voort, staatsobligaties verliezen ook dit kwartaal terrein -

20 juni 2024

Jaarlijkse Dividenduitkering Nederlandse Goldman Sachs beleggingsfondsen -

30 april 2024

Dynamic Mix kwartaalupdate: Aandelen bleven sterk presteren in het eerste kwartaal, staatsobligaties verloren licht terrein

NL

NL EN

EN