De fear factor: deflatie in de eurozone

Steeds meer beleggers hebben het over de ‘Japanificatie’* van de eurozone. Hebben zij gelijk? Ons basisscenario is dat de regio aan deflatie zal ontsnappen, maar het is duidelijk dat de strijd tegen deflatie en deflatieangst nog niet is gewonnen.

Hoewel deflatieangst niet hetzelfde is als deflatie, is het huidige inflatieniveau in de eurozone al behoorlijk schadelijk. Centrale banken moeten in een vroeg stadium reageren, omdat marktverwachtingen erg goed hun eigen werkelijkheid kunnen creëren. Dit is een reëel gevaar; temeer omdat deflatie in een vroeg stadium niet gemakkelijk is vast te stellen en daadwerkelijke deflatie is een kostbaar fenomeen.

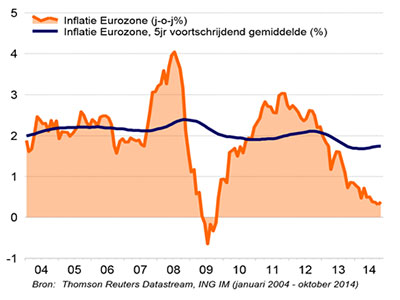

Inflatietrend in de eurozone

Wij verwachten dat de ECB daadkrachtig handelt

De huidige economische situatie in de eurozone is heel anders dan die in Japan eind jaren 80 en begin jaren 90. Beleidsmakers in de eurozone, vooral de ECB, zijn veel actiever in het stimuleren van de economie en het voorkomen van deflatie. We gaan ervan uit dat de beleidsmakers in de eurozone dit pad zullen blijven volgen. Een belangrijk punt in dit verband is dat we verwachten dat de ECB in de komende zes maanden van start zal gaan met een opkoopprogramma van staatsobligaties (kwantitatieve verruiming ofwel ‘QE’).

Het is niettemin glashelder dat de strijd tegen dalende inflatieverwachtingen en deflatieangst nog niet is beslecht. Gelet op de huidige onenigheid in de Raad van Bestuur van de ECB en tussen de eurolanden over de juiste beleidsmix en timing van de maatregelen, bestaat het dat de ECB te laat overgaat op QE via het opkopen van staatsleningen. Een ander probleem is dat de markten hun eigen werkelijkheid kunnen creëren: deflatieangst bij beleggers kan leiden tot deflatie. Om deze strijd te winnen, moet de ECB dan ook steeds proactief handelen.

Moeten beleggers bang zijn voor deflatie?

Er is geen twijfel dat - als er deflatie komt - dit negatieve gevolgen zal hebben voor de groeivooruitzichten.

De meeste financiële activa zijn positief gecorreleerd met de ontwikkeling van de economische groei. Daarom is het moeilijk om geen negatief beeld voor beleggers te voorzien. Het meest opvallend is dat staatsobligaties vaak positief op deflatie reageren doordat de rentes dalen, terwijl de meer risicovolle beleggingen negatief worden beïnvloed door de afzwakkende groeivooruitzichten.

*Na een periode van sterke economische groei, mede het gevolg van excessieve kredietverlening aan de private sector, knapte in 1991 de zeepbel op de Japanse aandelen- en vastgoedmarkt. In de daaropvolgende jaren stagneerde de Japanse economie en brak een lange periode van structurele prijsdalingen aan.

Disclaimer:

De informatie in dit document is uitsluitend opgesteld ter informatie en is geen aanbod noch een uitnodiging om effecten of een beleggingsinstrument te kopen of verkopen of om deel te nemen in een handelsstrategie. Beleggers zouden zelf advies moeten vragen indien ze twijfelen over de geschiktheid van een belegging. Hoewel de inhoud van dit document met de meeste zorg is samengesteld en gebaseerd is op betrouwbare informatiebronnen, wordt er geen enkele uitdrukkelijke of impliciete garantie of verklaring gegeven omtrent de juistheid of volledigheid van de informatie. De informatie en mogelijke aanbevelingen in dit document kunnen zonder voorafgaande kennisgeving worden gewijzigd. ING Asset Management B.V., noch enig andere vennootschap of onderdeel dat behoort tot de NN Group dan wel de ING Groep, noch een van haar functionarissen, haar directeuren of werknemers aanvaarden enige aansprakelijkheid of verantwoordelijkheid met betrekking tot de hierin opgenomen informatie of mogelijke aanbevelingen. Het is niet toegestaan dit document te vermenigvuldigen, door te sturen, te distribueren, te verspreiden of tegen vergoeding beschikbaar te stellen aan derden, zonder de voorafgaande uitdrukkelijke, schriftelijke, toestemming. De waarde van uw belegging kan fluctueren. In het verleden behaalde resultaten bieden geen garantie voor de toekomst. Op deze disclaimer is Nederlands recht van toepassing.

Wanneer beleggen?

Heeft u een vermogen of klein bedrag per maand beschikbaar en wilt u dit laten groeien? Dan kan beleggen iets voor u zijn. Bij FitVermogen.nl kan het al vanaf € 25,- en tegen lage kosten.

Meest gelezen nieuwsberichten

-

16 juli 2024

Dynamic Mix kwartaalupdate: Wereldwijde aandelen zetten hun opmars voort, staatsobligaties verliezen ook dit kwartaal terrein -

20 juni 2024

Jaarlijkse Dividenduitkering Nederlandse Goldman Sachs beleggingsfondsen -

30 april 2024

Dynamic Mix kwartaalupdate: Aandelen bleven sterk presteren in het eerste kwartaal, staatsobligaties verloren licht terrein

NL

NL EN

EN